2020年中国软饮料行业市场竞争格局及发展前景分析

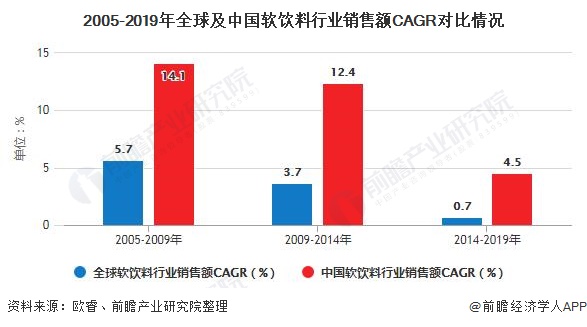

发布时间:2024-05-18 04:35:42 来源:永乐国际官方网站 作者:永乐国际官网登录受城镇化进程加快、居民可支配收入增长以及消费升级趋势等因素的推动,中国软饮料市场将持续增长,从2019年至2025年,复合年增长率预计将维持在5.5%。

软饮料(soft drink) :酒精含量低于0.5%( 质量比)的天然的或人工配制的饮料。又称清凉饮料、无醇饮料。所含酒精限指溶解香精、香料、色素等用的乙醇溶剂或乳酸饮料生产过程的副产物。

软饮料的主要原料是饮用水或矿泉水果汁、蔬菜汁或植物的根、茎、叶、花和果实的抽提液。有的含甜味剂、酸味剂、香精、香料、食用色素、乳化剂、起泡剂、稳定剂和防腐剂等食品添加剂。

其基本化学成分是水分、碳水化合物和风味物质,有些软饮料还含维生素和矿物质。软饮料的品种很多。

根据欧睿数据,软饮细分子行业包含:瓶装水、碳酸饮料、果汁、RTD咖啡、RTD茶、能量饮料、运动饮料、浓缩饮品、亚洲特色饮料。

根据欧睿数据,2019年全球软饮行业规模8697亿美元,其中瓶装水、碳酸饮料、果汁、RTD茶分别为2340、3148、1361和679亿美元元,占比为26.91%、36.20%、15.65%和7.81%。

2019年国内软饮行业公司市占率前三为可口可乐(9.1%)、顶新(8.0%)、养生堂(7.2%),国外部分国家CR3均有明显差距。此外,国内头部本土品牌的市场份额较日本、韩国等国家的本土品牌也有一定差距。

国内瓶装水行业整体竞争格局较为分散,2019年养生堂(农夫山泉)的占比排名第一,市场率为11.5%,前五家企业市占率合计效率35%。

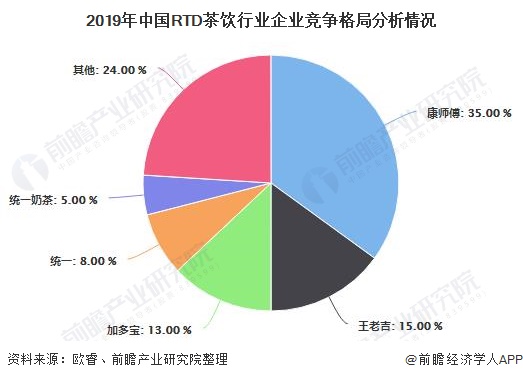

2019年,国内RTD茶前十大品牌市占率合计为80%,行业整体竞争激烈。传统强势品牌 康师傅和娃哈市场份额下滑,统一、和其正、达利园在 2010-2019年份额相对较为稳定。凉茶品类崛起凉茶品类崛起,2010年开始王老吉&加多宝的市场份额不断提升,直至2015年后份额逐步稳定,2019年二者合计在RTD茶品类中的市占率约28.3%。

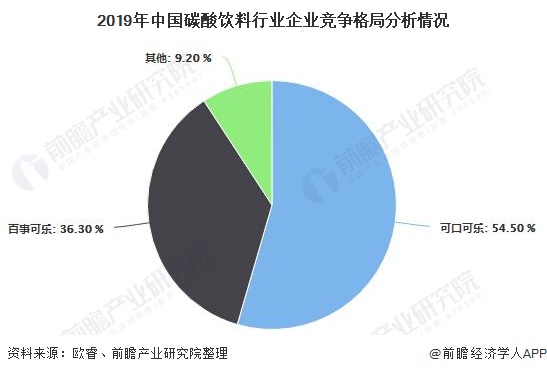

中国碳酸饮料市场格局为可口可乐和百事双寡头垄断,2019年可乐和百事市占率分别为54.5%和36.3%。

果汁行业包装产品主要分为四大品类:100%果汁;果汁饮料(juice drinks,果汁含量不高于24%);果肉饮料(果汁含量25%~100%);椰汁及其他植物水。其中100%果汁又分为非浓缩还原100%果汁(NFC 100% Juice)和浓缩还原100%果汁(Reconstituted 100% Juice)中国果汁市场集中度较低,按2019年前五名参与者合共仅占34.8%的市场份额。

2013年之前红牛几乎一家独大,市占率在70%以上。但伴随乐虎、中沃入局能量饮料,红牛市场份额逐步下降,直至2017年开始逐步企稳,2019年红牛市占率为40.9%,中沃、东鹏特饮、乐虎市占率分别为15.4%、14.9%和14.6%,行业形成“一超三强”格局,四者合计达到约86%的市占率。

这几年碳酸饮料、高糖果汁、高糖茶饮等饮料品类在市场上已经面临衰退,中国的消费者正在远离这些不健康产品。而同时,瓶装水、运动饮料、无糖茶、NFC果汁等新饮料品类正在被消费者拥抱,而常温 NFC果汁、常温酸奶等产品与低温同类产品因为突破冷链覆盖局限获得了高速增长。前瞻保守估计未来中国软饮市场将保持5.5%的复合平均增速,到2025年市场规模超过7900亿元。

更多数据及分析请参考于前瞻产业研究院《中国软饮料行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

本报告前瞻性、适时性地对软饮料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来软饮料行业发展轨迹及实践经验,对软饮料行业未来的发展...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

永乐国际登陆