国债利率跌破2%高息股策略正当时

发布时间:2024-03-20 18:18:35 来源:永乐国际官方网站 作者:永乐国际官网登录但由于企业和居民加杠杆的意愿较低,导致有越来越多的资金开始在金融体系空转,市场利率不断走低,与此同时,我们也看到各大银行今年多次下调了活期存款和定期存款利率,这都势必进一步降低市场利率。

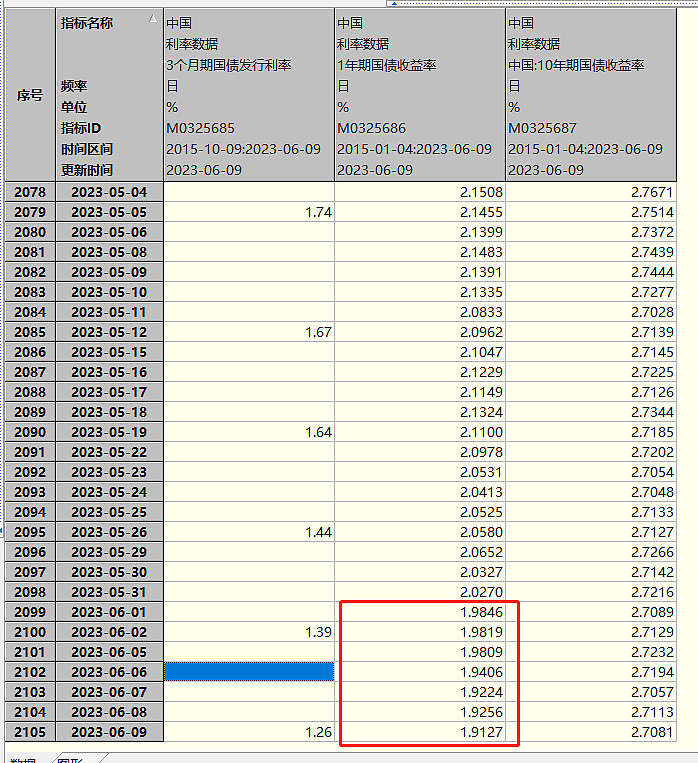

小七在今年年初写过一篇长文《旗帜鲜明!长期看好高息股策略》,其中提到高息股策略最大的一个底层逻辑就是高息股的股息率远大于中国当下的无风险利率,而我在年初写这篇文章时中国一年期国债利率还有2.2%,但现在四个月不到就又跌了30BP,仅剩1.9%,所以从这个角度来看,高息股策略的优势仍在持续扩大。

上周我去了某大型券商的年中策略会,期间参加了几家保险公司的内部交流会,当被问到如何看待当下不断走低的市场利率时,就有保险公司的IR回答到他们从去年四季度开始就在逐步增加高息股的配置。

目前仅剩1.9%收益率的一年期国债和2.7%收益率的十年期国债显然是远远无法满足各家保险公司5%的长期投资回报率假设的,而无风险利率的下行势必又会传导至公司债、金融债等其他高等级债券,拉低新发债券的利率,所以对保险公司来说,增加高息股配置可能已经不是一个可选项,而是一个必选项了。

而恰好,目前市场上各行各业还存在着大量可以满足保险公司5%投资回报率要求,股息率远高于5%的高息股,给保险公司提供了充足的选择空间。我也一直强调,无论是高息股策略还是高ROE龙头股策略,我都要求投资组合一定要足够分散,因为只有这样才能看作是一个投资策略,而不是单吊某一行业或个股的式投资。

反过来说,如果只关注静态股息率,不看公司未来的成长性和业绩周期性,那可能今年选出来的高息股策略就是一揽子的煤炭股,22年是一揽子的航运股,21年是一揽子的钢铁股或地产股,这样子去做高息股策略最后可能就亏得裤衩都不剩了。所以无论是我在雪球建立的$港股纯收息组合(ZH2963499)$还是我上个月发的《2023版A股收息组合》,都坚守了足够分散的原则,分布于金融、煤炭、高速、通信、石油、地产、食品等互相之间不存在强相关性的各行各业中。

而在后续的仓位调整过程中,最重要的一点就是衡量他们各自的动态股息率,如果某家公司因为涨幅过大或者基本面出现下滑,股息率变会自然降低,此时就可以把他们替换成一些股息率更高的公司,比如5月的暴跌就让一些优质的内房股股息率超过了6%。

当然,最后还是要强调一点,以上所有组合都只是我对高息股策略的一种简单实验,不构成任何投资建议,具体标的根本不重要,重要的还是我想从中阐述的一些高息股策略的核心理念:低估、分散、可持续。

我13年拿着9万本金入市的时候也是非常分散的,对于刚入市的投资人来说,我觉得分散有两大好处,一是可以逼迫自己了解研究更多的行业,买的多了你才能亲身体会到有些行业在中国就是比其他行业更赚钱,或者说净资产收益率和股东回报就是要高过其他行业,这种感悟光靠看书是学不会的,慢慢的你就会聚焦在少数几个行业上;二是试错成本比较低,试想如果一个大学刚毕业的人把所有本金全部压到一个公司,结果这公司暴雷造成巨大亏损,可能这人从此再离开了,对于刚踏入的青年人来说,前面几年能够坚持下去、积累经验要比短期博取高收益重要得多,毕竟你最初的本金相对未来的工资收入和复利来说根本不值一提。

高股息策略最大的挑战是高股息的持续性,最怕业绩突然爆雷,所以分散投资必不可少,最好每个个股都不要超过5%

今年前五个月,央行向市场提供了大量流动性,4月M2同比增速高达12.4%,但由于企业和居民加杠杆的意愿较低,导致有越来越多的资金开始在金融体系空转,市场利率不断走低,最直观的一个数据就是中国一年期国债利率从6月起跌破了2%,本周五已经跌到仅剩1.91%,与此同时,我们也看到各大银行今年多次下...

永乐国际登陆